Structuration immobilière : optimiser et réussir en 2026

- ARKIMMO INTERNATIONAL

- 29 mars

- 9 min de lecture

Dernière mise à jour : 13 avr.

Le rendement locatif moyen en France atteint 4,78 % en 2025, mais cet indicateur masque des écarts considérables selon la ville, le type d’actif et, surtout, la structure juridique choisie. Un mauvais choix de véhicule d’exploitation peut rendre toute optimisation fiscale impossible et alourdir durablement la charge sur les revenus locatifs. Pourtant, beaucoup de propriétaires et d’investisseurs abordent cette question trop tard, après avoir signé des actes ou constitué des sociétés inadaptées à leurs objectifs réels. Ce guide présente chaque étape clé, du cadre juridique à l’asset management opérationnel, pour rendre la gestion d’actifs immobiliers plus lisible, plus sécurisée et plus performante.

Table des matières

Points Clés

Point | Détails |

Choisir la bonne structure | Le choix de la forme juridique détermine la fiscalité, la gestion et la transmission de l’actif immobilier. |

Optimiser avec l’asset management | Piloter votre exploitation immobilière avec des outils d’audit et financiers permet de sécuriser et maximiser la valeur à long terme. |

Attention aux contraintes | Les réglementations françaises et ESG changent la donne, notamment pour les immeubles occupés et les propriétaires non-résidents. |

Digitalisation et ESG | Intégrer gestion numérique et critères environnementaux facilite la conformité et la performance. |

Bien s’entourer | Un accompagnement spécialisé évite erreurs coûteuses lors de la structuration ou de l’optimisation. |

Les fondamentaux de la structuration immobilière

La structuration de l’exploitation immobilière désigne l’ensemble des choix organisationnels, juridiques et fiscaux qui encadrent la détention et la gestion d’un bien ou d’un portefeuille d’actifs. Ces choix conditionnent directement la fiscalité applicable, les possibilités de transmission, la capacité à lever des financements et la protection du patrimoine personnel. En France, le contexte est particulièrement complexe : les règles fiscales varient selon le régime choisi, et les enjeux de transmission familiale ajoutent une couche supplémentaire de contraintes.

La structuration repose sur le choix juridique, la SCI (Société Civile Immobilière) étant la forme la plus répandue sur le marché français. Elle permet de séparer le patrimoine professionnel du patrimoine personnel, de faciliter la gestion collective et d’organiser la transmission entre associés. Pour sécuriser un investissement entreprise, le choix de la structure doit intervenir avant toute acquisition, pas après.

Les enjeux diffèrent selon le profil de l’investisseur. Un particulier cherchera à protéger son patrimoine et à optimiser sa fiscalité personnelle. Un institutionnel ou un family office privilégiera la lisibilité pour les investisseurs, la conformité ESG et la capacité à arbitrer rapidement. Dans tous les cas, une structuration mal calibrée génère des coûts cachés qui s’accumulent sur toute la durée de détention de l’actif.

“Le choix de la structure juridique n’est pas une formalité administrative : c’est une décision stratégique qui engage l’ensemble de l’exploitation pour des années.”

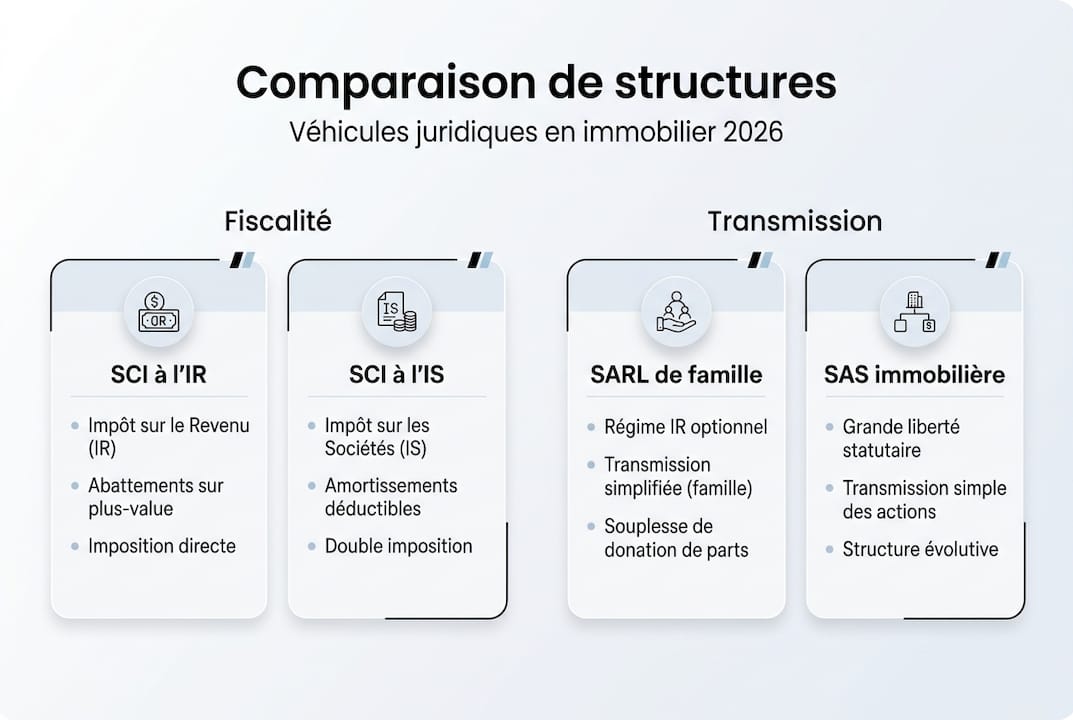

Comparaison des principales structures juridiques

Plusieurs véhicules juridiques sont disponibles en France pour détenir et exploiter des actifs immobiliers. Chacun présente des caractéristiques distinctes en matière de fiscalité, de transmission et de flexibilité opérationnelle. Les types de SCI incluent la SCI familiale, la SCI de gestion/location, la SCI à l’IR (impôt sur le revenu) et la SCI à l’IS (impôt sur les sociétés), chacune répondant à des objectifs différents.

La SARL de famille convient aux activités de location meublée entre membres d’une même famille, avec un régime fiscal avantageux sous conditions. La SAS immobilière offre une grande souplesse statutaire mais implique des coûts de gestion plus élevés. L’indivision, souvent subie plutôt que choisie, reste la solution la moins structurée et la plus exposée aux blocages décisionnels.

Structure | Fiscalité | Transmission | Flexibilité | Coût de gestion |

SCI à l’IR | Transparente (revenus fonciers) | Facile via parts | Moyenne | Faible |

SCI à l’IS | Amortissement possible | Plus-values taxées | Moyenne | Moyen |

SARL de famille | IR sous conditions | Limitée | Faible | Moyen |

SAS immobilière | IS | Souple | Élevée | Élevé |

Indivision | IR direct | Complexe | Très faible | Nul |

Le choix entre IR et IS mérite une attention particulière. La SCI à l’IR offre une transparence fiscale appréciable pour les investisseurs souhaitant imputer les déficits fonciers sur leur revenu global. La SCI à l’IS permet d’amortir le bien et de réduire le résultat imposable annuel, mais la plus-value à la revente est calculée sur la valeur nette comptable, ce qui peut générer une imposition significative.

Conseil de pro : avant de choisir entre IR et IS, simulez le scénario de cession à 10 et 20 ans. L’économie annuelle réalisée grâce à l’amortissement peut être largement absorbée par la fiscalité sur la plus-value à la sortie.

Méthodologies d’asset management : valoriser et sécuriser l’exploitation

Une fois la structure juridique en place, l’enjeu devient opérationnel : comment piloter l’actif pour maximiser sa valeur dans le temps ? L’asset management immobilier repose sur un ensemble de ratios financiers et d’outils de suivi qui permettent de prendre des décisions fondées sur des données réelles plutôt que sur des estimations.

Les indicateurs clés à suivre sont les suivants :

Le TRI (Taux de Rendement Interne) mesure la rentabilité globale de l’investissement sur sa durée de détention, en intégrant les flux de trésorerie et la valeur de revente.

La VAN (Valeur Actuelle Nette) permet de comparer des scénarios d’investissement en actualisant les flux futurs à un taux de référence.

La rentabilité brute rapporte les loyers annuels au prix d’acquisition, sans tenir compte des charges ni de la fiscalité.

Le CAPEX (Capital Expenditure) désigne les dépenses d’investissement nécessaires pour maintenir ou améliorer l’actif, distinctes des charges d’exploitation courantes (OPEX).

Le business plan en asset management intègre ces ratios dans des scénarios pluriannuels : scénario central, scénario optimiste et scénario de stress. Cette approche permet d’anticiper les besoins de financement, de calibrer les réserves pour travaux et de présenter un dossier solide aux investisseurs ou aux banques.

Les outils digitaux jouent un rôle croissant dans ce pilotage. Les GMAO (Gestion de Maintenance Assistée par Ordinateur) centralisent le suivi des interventions techniques. Des plateformes comme Yardi permettent de consolider les données financières et opérationnelles d’un portefeuille multi-actifs. Pour approfondir le rôle de l’asset manager dans ce dispositif, les missions vont bien au-delà de la simple gestion locative.

“Un audit technique réalisé par un cabinet reconnu permet d’obtenir une projection de CAPEX fiable sous 15 jours, base indispensable pour tout arbitrage d’actif.”

Conseil de pro : intégrez systématiquement un audit technique dans votre processus d’acquisition. Les stratégies de sécurisation d’actifs les plus efficaces reposent sur une connaissance précise de l’état réel du bâtiment avant toute décision d’investissement ou de cession.

Rendements, décotes et arbitrages géographiques

La localisation reste le premier facteur de différenciation des rendements locatifs en France. Les écarts sont considérables : Mulhouse affiche 12,2 % et Paris 3,91 % en 2025, ce qui illustre la logique fondamentale entre risque locatif et rendement. Les villes à fort rendement présentent généralement une vacance locative plus élevée et une liquidité moindre à la revente.

Plusieurs facteurs influencent directement le rendement réel d’un actif :

Le nombre de lots dans un immeuble : plus il est élevé, plus la gestion est complexe mais le risque de vacance totale est dilué.

Le statut d’occupation : un immeuble occupé se négocie avec une décote de 25 à 40 % par rapport à un bien libre, selon le profil des locataires et la durée résiduelle des baux.

La performance énergétique : les actifs mal classés (étiquettes F et G) subissent une décote croissante, parfois qualifiée de “brown discount”, tandis que les bâtiments certifiés bénéficient d’une prime verte mesurable sur le prix de cession.

La tension du marché local : en zone tendue, les loyers sont encadrés mais la vacance est quasi nulle, ce qui sécurise les flux.

Les rendements des grandes villes françaises montrent que Saint-Étienne dépasse 10 %, Roubaix et Mulhouse restent au-dessus de 8 %, tandis que Lyon et Bordeaux se situent entre 4 et 5 %. Pour une analyse complète des tendances immobilières 2025, ces données doivent être croisées avec les perspectives de valorisation à moyen terme.

Cas particuliers et contraintes réglementaires à anticiper

Certaines situations immobilières sont soumises à des règles spécifiques qui peuvent bloquer une opération ou en modifier profondément l’économie. Les ignorer expose à des erreurs irréversibles, notamment lors d’acquisitions d’immeubles occupés ou d’opérations impliquant des investisseurs non-résidents.

Voici les principaux points de vigilance à intégrer avant tout investissement ou arbitrage :

Les immeubles occupés de plus de six lots sont soumis à la loi Aurillac, qui impose des obligations spécifiques au vendeur et peut prolonger les délais de libération des logements.

En zone tendue, la loi Macron prévoit des prorogations automatiques de baux, ce qui peut décaler significativement le calendrier de remise en état ou de repositionnement d’un actif.

Les investisseurs non-résidents sont soumis aux conventions fiscales bilatérales entre la France et leur pays de résidence. La fiscalité immobilière applicable peut différer substantiellement de celle d’un résident français, notamment sur les plus-values et les prélèvements sociaux.

Les obligations ESG s’imposent progressivement à tous les actifs tertiaires. Le Scope 3 représente 90 % de l’empreinte carbone d’un portefeuille immobilier, ce qui place les rénovations bas-carbone au centre des stratégies de valorisation.

Les enjeux liés à la décarbonation des actifs immobiliers concernent en priorité les immeubles existants, qui représentent l’essentiel du parc. Les enjeux ESG ne sont plus optionnels : ils conditionnent l’accès à certains financements et influencent directement la valeur vénale des actifs.

Conseil de pro : lors d’une acquisition d’immeuble occupé, demandez systématiquement la liste des baux en cours avec leurs dates d’échéance et les éventuelles clauses de prorogation. Cette analyse conditionne tout le business plan.

Tendances, digitalisation et optimisation ESG

La gestion immobilière évolue rapidement sous l’effet conjugué de la réglementation et des outils numériques. 35 % des propriétaires considèrent la gestion locative comme une contrainte majeure, mais la digitalisation permet de réduire le temps de gestion de 4 à 6 heures par mois en automatisant les tâches répétitives.

Les outils qui transforment concrètement la gestion quotidienne sont les suivants :

Les GMAO centralisent les demandes d’intervention, les contrats de maintenance et les historiques techniques de chaque équipement.

Les plateformes de type Yardi ou MRI permettent une consolidation financière en temps réel sur des portefeuilles multi-actifs et multi-pays.

Les outils de GTB (Gestion Technique du Bâtiment) pilotent les consommations énergétiques et facilitent le respect du Décret Tertiaire.

Les plateformes data ESG agrègent les indicateurs environnementaux, sociaux et de gouvernance pour répondre aux exigences SFDR et aux reportings investisseurs.

L’intégration des critères ESG dans la structuration n’est plus une option pour les actifs tertiaires. Les étapes d’une stratégie patrimoniale efficace incluent désormais un volet environnemental dès la phase d’acquisition. Pour les investisseurs opérant à l’international, les mêmes tendances s’appliquent : la construction durable et les conséquences du changement climatique sur la valeur des actifs sont des paramètres incontournables dans toute décision d’investissement ou d’arbitrage.

“La digitalisation ne remplace pas l’expertise humaine : elle la libère des tâches à faible valeur ajoutée pour concentrer l’attention sur les décisions stratégiques.”

Vous accompagner dans la structuration et l’optimisation de vos actifs

ARKIMMO INTERNATIONAL accompagne les propriétaires privés, les institutionnels et les family offices dans la structuration et l’optimisation de leurs actifs immobiliers en France et à l’international. Que vous soyez en phase d’acquisition, de repositionnement ou d’arbitrage, une expertise indépendante permet d’éviter les erreurs de structuration et les points de blocage réglementaires qui coûtent cher sur la durée.

Les missions proposées couvrent le choix de la structure juridique adaptée à vos objectifs, la réalisation d’audits techniques et ESG, la mise en place d’outils de pilotage de la performance, et l’accompagnement dans la transition vers une exploitation plus sobre et plus conforme. Grâce à plus de 35 ans d’expérience dans la construction et la promotion immobilière, les équipes d’ARKIMMO INTERNATIONAL apportent une vision transverse et factuelle, fondée sur les données réelles de vos actifs. Contactez-nous pour un diagnostic personnalisé de votre situation.

Questions fréquentes sur la structuration d’exploitation immobilière

Quel est l’avantage d’une SCI à l’IR par rapport à l’IS ?

La SCI à l’IR offre la transparence fiscale et permet d’imputer les déficits fonciers sur le revenu global, tandis que la SCI à l’IS autorise l’amortissement du bien mais impose plus lourdement les plus-values à la revente, calculées sur la valeur nette comptable.

Quelle est la meilleure structure pour transmettre un patrimoine immobilier familial ?

La SCI familiale est la structure la plus adaptée pour organiser la transmission du patrimoine immobilier entre plusieurs membres d’une même famille, grâce à la cession progressive de parts sociales.

Comment optimiser fiscalement la gestion d’un immeuble loué à plusieurs locataires ?

La SCI de gestion/location permet de répartir les revenus locatifs entre associés selon leurs quotes-parts, offrant une fiscalité adaptée à chaque situation personnelle et une gestion collective simplifiée.

Le résident étranger est-il imposé comme un résident français ?

Un non-résident est soumis aux conventions fiscales internationales applicables entre la France et son pays de résidence, ce qui peut modifier substantiellement le traitement des revenus fonciers et des plus-values immobilières.

Quelles sont les villes françaises offrant le meilleur rendement locatif ?

En 2025, Mulhouse affiche 12,2 % et Saint-Étienne dépasse 10 %, tandis que Paris se situe autour de 3 à 4 %, reflétant un arbitrage classique entre sécurité locative et niveau de rendement.

Recommandation

Commentaires