Explications sur la valorisation des actifs immobiliers

- ARKIMMO INTERNATIONAL

- il y a 3 jours

- 10 min de lecture

TL;DR:

La valorisation immobilière est une discipline technique, influencée par le contexte d’usage et le choix des méthodes. La valeur de rendement, le DCF et la valeur vénale sont utilisés selon la nature de l’actif et la finalité de l’évaluation. La maîtrise des données transactionnelles, la documentation rigoureuse et une gestion proactive permettent d’optimiser la valeur des actifs immobiliers.

La valorisation des actifs immobiliers est l’une des disciplines les plus techniques et les moins standardisées de la gestion de portefeuille. Même des professionnels expérimentés se heurtent à des divergences de méthodes, d’hypothèses et de référentiels selon le contexte d’usage : cession, reporting IFRS, financement, ou arbitrage. Ces explications sur la valorisation des actifs immobiliers visent à clarifier les principales approches, leurs conditions d’application et leurs limites, afin de donner aux responsables immobiliers et gestionnaires d’actifs une base méthodologique solide pour prendre des décisions éclairées.

Table des matières

Les principales méthodes de valorisation immobilière expliquées

Comment utiliser les données transactionnelles pour ajuster la valorisation

Les particularités de la valorisation dans un cadre fiscal et comptable

Optimiser la valorisation et la gestion des actifs immobiliers

Pourquoi la valorisation immobilière doit devenir un exercice stratégique et dynamique

Explorez nos solutions pour optimiser la valorisation et la gestion de vos actifs immobiliers

Questions fréquentes sur la valorisation des actifs immobiliers

Points Clés

Point | Détails |

Méthodes principales | La valorisation immobilière s’appuie principalement sur la valeur de rendement, le DCF et la valeur vénale. |

Usage des données DVF | Les données DVF sont essentielles pour ancrer la valorisation à la réalité du marché local et temporel. |

Contraintes IFRS | Le reporting IFRS exige la justification détaillée des hypothèses et analyses de sensibilité. |

Optimisation active | La valorisation est un exercice dynamique qui soutient la création de valeur et la gestion proactive. |

Gestion locative | La qualité de la gestion locative impacte directement la stabilité des revenus et la valeur estimée. |

Les principales méthodes de valorisation immobilière expliquées

Comprendre les méthodes de valorisation immobilière, c’est d’abord accepter qu’il n’existe pas d’approche universelle. Chaque méthode répond à un contexte précis, et leur usage inadapté peut fausser significativement une estimation.

La valeur de rendement est l’outil central pour les actifs locatifs stabilisés. Son principe est direct : la valeur de rendement repose sur le revenu net locatif divisé par un taux de capitalisation adapté au niveau de risque de l’actif. Un immeuble de bureaux générant 500 000 euros de loyers nets annuels avec un taux de capitalisation de 5 % sera valorisé à 10 millions d’euros. La précision du résultat dépend directement de la pertinence du taux choisi, qui reflète le risque locatif, la localisation et la qualité du bâtiment.

La méthode DCF (Discounted Cash Flow, ou actualisation des flux de trésorerie) est plus adaptée aux actifs complexes, en développement ou présentant des flux variables. Elle projette les revenus et charges sur un horizon de 5 à 10 ans, puis actualise ces flux à un taux de rendement exigé. La méthode DCF sert à des évaluations détaillées pour des actifs dont les hypothèses de loyers, de vacance ou de travaux évoluent dans le temps. Sa complexité est aussi son principal risque : une hypothèse de loyer de sortie ou de taux d’actualisation légèrement mal calibrée peut décaler la valeur finale de 15 à 20 %.

La valeur vénale représente le prix auquel un actif pourrait être cédé dans des conditions normales de marché, à une date donnée. Elle s’appuie sur des transactions comparables récentes, ajustées selon l’état, la localisation, la surface et les caractéristiques propres du bien. Pour les techniques d’évaluation immobilière qui combinent plusieurs approches, la valeur vénale sert souvent d’ancrage de marché pour calibrer les taux utilisés dans les autres méthodes.

Méthode | Principe | Cas d’usage principal | Principale limite |

Valeur de rendement | Loyer net / taux de capitalisation | Actifs locatifs stabilisés | Sensibilité au taux de capitalisation |

DCF | Actualisation des flux futurs | Actifs complexes, développement | Sensibilité aux hypothèses de sortie |

Valeur vénale | Comparables transactionnels | Cession, financement, arbitrage | Disponibilité et qualité des données |

Les facteurs influençant la valorisation varient selon la méthode retenue, mais ils convergent autour de trois axes : la qualité du flux de revenus, le niveau de risque perçu et le positionnement de l’actif sur son marché.

Conseil de pro : Pour un portefeuille mixte, il est recommandé d’utiliser la méthode de rendement comme référence principale, le DCF pour les actifs en transition, et la valeur vénale comme contrôle de cohérence systématique. Croiser deux méthodes sur chaque actif réduit le risque d’estimation isolée. Pour approfondir les leviers d’optimisation de la valeur, des guides dédiés permettent d’aller plus loin dans chaque approche.

Comment utiliser les données transactionnelles pour ajuster la valorisation

Les méthodes de valorisation ne valent que si elles s’appuient sur des données de marché fiables. Les données transactionnelles constituent le socle factuel qui permet d’ancrer une estimation dans la réalité des prix effectivement pratiqués, et non dans des hypothèses théoriques.

En France, le service base DVF officielle (Demande de Valeurs Foncières) constitue une ressource de référence. L’outil DVF donne accès aux données foncières des cinq dernières années, incluant prix de cession, surfaces, types de biens et dates de vente. Pour les actifs d’entreprise, ces données doivent toutefois être interprétées avec discernement : les transactions comparables en immobilier logistique ou de bureaux restent rares et nécessitent des ajustements fins.

Les principaux ajustements à réaliser lors de l’utilisation des données transactionnelles immobilières sont les suivants :

État du bien : un actif rénové récemment ou disposant d’une certification environnementale (HQE, BREEAM, LEED) justifie une prime par rapport aux comparables non certifiés.

Localisation micro : deux actifs dans le même arrondissement peuvent afficher des écarts de valeur de 20 à 30 % selon leur accessibilité, leur visibilité et leur bassin d’emploi.

Date de la transaction : une vente datant de 18 mois dans un contexte de taux différent doit être corrigée pour refléter les conditions actuelles.

Conditions de la vente : les cessions entre parties liées ou sous contrainte (liquidation, divorce, succession) ne sont pas représentatives des conditions normales de marché.

Il est crucial de synchroniser les périodes des données DVF avec les hypothèses d’exploitation retenues dans le modèle de valorisation. Utiliser des comparables de 2022 dans un contexte de marché 2026 sans correction introduit des biais significatifs, particulièrement dans les actifs à fort levier financier.

Conseil de pro : Croiser au moins trois sources de données pour chaque valeur vénale estimée : DVF pour les transactions publiques, bases notariales professionnelles pour les actifs d’entreprise, et données de courtiers spécialisés sur le segment concerné. Un seul comparable non représentatif peut fausser l’ensemble de l’estimation.

Les particularités de la valorisation dans un cadre fiscal et comptable

Au-delà des méthodes de marché, la valorisation d’un actif immobilier doit répondre à des exigences spécifiques lorsqu’elle s’inscrit dans un cadre comptable IFRS ou fiscal. Ces contextes imposent une rigueur documentaire que les calculs purement financiers n’exigent pas toujours.

Sous les normes IFRS et évaluation immobilière, la norme IFRS 13 régit la notion de juste valeur. Elle impose une hiérarchisation des données utilisées en trois niveaux :

Niveau 1 : prix cotés sur des marchés actifs pour des actifs identiques (rare en immobilier).

Niveau 2 : données observables directement ou indirectement (loyers de marché, taux de capitalisation publiés).

Niveau 3 : données non observables, fondées sur des hypothèses internes (projections de flux, taux de vacance estimés).

La plupart des valorisations d’actifs d’entreprise relèvent du niveau 3, ce qui impose une obligation de documentation rigoureuse des hypothèses et des analyses de sensibilité. Ces analyses montrent comment la valeur évolue si le taux de capitalisation varie de 25 ou 50 points de base, ou si le taux de vacance passe de 5 % à 10 %.

La documentation des hypothèses n’est pas une formalité administrative. Elle constitue la démonstration que le gestionnaire d’actifs maîtrise les leviers qui influencent la valeur et peut expliquer ses choix aux commissaires aux comptes.

Dans le cadre fiscal, le service DGFiP aide à estimer la valeur dans des démarches telles que la succession, l’IFI (impôt sur la fortune immobilière), la donation, le contrôle fiscal ou l’expropriation. Les cas d’usage fiscaux les plus fréquents sont les suivants :

Déclaration d’IFI : valorisation annuelle des actifs immobiliers détenus directement ou via des sociétés.

Transmission par succession ou donation : la valeur vénale retenue doit être défendable en cas de contrôle de l’administration fiscale.

Expropriation : la valeur estimée sert de base à l’indemnisation, avec un enjeu fort sur la méthodologie retenue.

Contrôle fiscal des sociétés immobilières : l’administration peut remettre en cause une valorisation insuffisamment documentée.

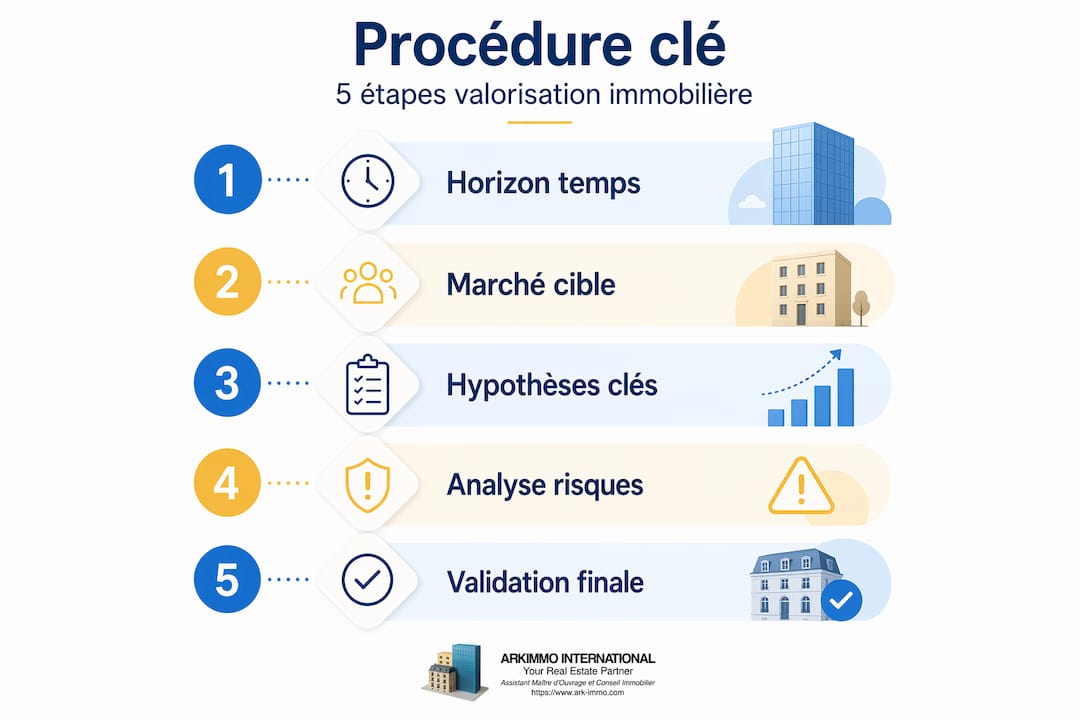

Pour la valorisation comptable et IFRS, une procédure en cinq étapes permet de sécuriser les hypothèses : définir l’horizon de projection, fixer le loyer de marché de référence, calibrer le taux de capitalisation ou d’actualisation, réaliser les analyses de sensibilité, puis documenter formellement l’ensemble dans un mémorandum de valorisation transmis aux auditeurs.

Optimiser la valorisation et la gestion des actifs immobiliers

Maîtriser les méthodes et les données est une condition nécessaire, mais pas suffisante. L’objectif final reste d’agir sur la valeur des actifs, et non seulement de la constater. Ce guide sur la valorisation immobilière ne peut pas faire l’économie de cette dimension opérationnelle.

Le premier levier est la segmentation du portefeuille par profil d’actif. Une segmentation par typologie permet de choisir la méthode la plus adaptée : valeur de rendement pour les actifs locatifs stables, DCF pour les actifs en transformation ou à flux variables, valeur vénale ou comparables pour ancrer la valeur de marché. Mélanger les approches sans cohérence au sein d’un même portefeuille produit des comparaisons internes biaisées et complique le reporting aux investisseurs.

Le deuxième levier porte sur la gestion locative et la maintenance. La gestion locative efficace et la rénovation énergétique influent favorablement sur la valorisation à moyen terme. Un actif bien entretenu, avec un taux de vacance bas et des locataires solvables à baux longs, se valorise mécaniquement mieux qu’un actif comparable mal géré. La rénovation énergétique, en particulier, devient un facteur de valorisation croissant : les actifs classés D ou E subissent des décotes de plus en plus significatives sur certains marchés.

Un plan de pilotage proactif de la valeur du portefeuille peut s’articuler en cinq étapes :

Audit de l’existant : cartographie des méthodes utilisées, identification des actifs sans valorisation récente ou mal documentée.

Segmentation : classification des actifs par profil de risque, horizon de détention et méthode de valorisation adaptée.

Mise à jour des hypothèses : révision annuelle des taux, loyers de marché et données comparables pour chaque actif.

Analyses de sensibilité : test des scénarios défavorables sur les actifs les plus sensibles aux variations de taux ou de vacance.

Décisions d’arbitrage : cessions, travaux de valorisation ou renégociations de baux fondées sur les résultats des étapes précédentes.

Pour les stratégies d’optimisation à long terme, l’intégration des critères ESG dans le processus de valorisation devient incontournable : les investisseurs institutionnels et les réglementations SFDR exigent une traçabilité croissante des indicateurs environnementaux.

Conseil de pro : Éviter de mélanger les méthodes de valorisation au sein d’un même portefeuille sans règle documentée. Si la méthode DCF est retenue pour un actif en restructuration, son taux d’actualisation doit être explicitement différencié de celui utilisé dans la méthode de rendement pour les actifs stabilisés voisins. Cette cohérence interne est ce que les auditeurs et les investisseurs examinent en premier.

Pourquoi la valorisation immobilière doit devenir un exercice stratégique et dynamique

La valorisation est souvent traitée comme une obligation périodique : un chiffre produit une fois par an pour satisfaire le reporting IFRS ou préparer une due diligence. Cette vision sous-estime considérablement l’utilité réelle de l’exercice.

Un modèle de valorisation bien construit est avant tout un outil de pilotage. Il force le gestionnaire d’actifs à formuler des hypothèses explicites sur la soutenabilité des loyers, le comportement futur des locataires, les coûts de maintenance à venir et le positionnement de l’actif sur son marché local. Ces hypothèses, une fois posées et documentées, deviennent des indicateurs de suivi. Si la réalité s’écarte des projections, c’est un signal d’alerte qui justifie une décision, pas une surprise.

Les hypothèses clés ne sont pas fixes : leur documentation et analyse régulière sont une opportunité de pilotage et de réduction des risques, au-delà d’une simple exigence formelle IFRS. Cette perspective transforme la contrainte réglementaire en avantage opérationnel.

La valuation des biens fonciers n’est pas non plus un exercice neutre. Le choix d’un taux de capitalisation de 4,5 % plutôt que de 5 % sur un actif de 20 millions d’euros représente un écart de valeur de plus de 2 millions d’euros. Ce n’est pas un détail technique : c’est une décision qui influence les ratios LTV (loan-to-value), les covenants bancaires, les performances reportées aux investisseurs et les conditions d’une éventuelle cession. Les gestionnaires qui traitent ces paramètres comme de simples conventions comptables se privent d’un levier de création de valeur réel.

La valorisation comme levier stratégique implique donc de l’intégrer dans les cycles de décision opérationnelle : comités d’arbitrage, revues de portefeuille, négociations de baux et planification des travaux. La valeur d’un actif n’est pas un résultat passif. C’est le produit de décisions actives, prises avec les bons outils et les bonnes données.

Explorez nos solutions pour optimiser la valorisation et la gestion de vos actifs immobiliers

Pour les responsables immobiliers qui souhaitent aller au-delà de la compréhension théorique des méthodes, ARKIMMO INTERNATIONAL propose un accompagnement concret à chaque étape du cycle de vie des actifs : de l’analyse initiale à l’arbitrage final.

[

Nos experts interviennent sur l’analyse de la valeur d’actifs, l’audit de portefeuille, le pilotage de l’exploitation et la conformité réglementaire, avec une approche factuelle et indépendante. Les solutions de valorisation immobilière disponibles sur notre site couvrent l’ensemble des besoins des gestionnaires d’actifs. Pour approfondir les méthodes abordées dans cet article, le guide analyse valeur actif immobilier et le guide pour optimiser la valeur offrent des ressources détaillées et directement applicables à vos opérations.

Questions fréquentes sur la valorisation des actifs immobiliers

Quelle est la méthode la plus adaptée pour valoriser un immeuble locatif stable ?

La méthode de la valeur de rendement, basée sur le revenu locatif net divisé par un taux de capitalisation adapté, est généralement la plus efficace pour ce type d’actif. La valeur de rendement est l’instrument d’évaluation central des immeubles de rendement.

Comment les données DVF peuvent-elles aider dans la valorisation immobilière ?

Le service DVF fournit des données fiables sur les transactions récentes, permettant d’ajuster la valeur vénale selon les prix du marché local et les caractéristiques spécifiques du bien. La base DVF permet d’accéder aux données foncières avec prix et détails des ventes sur cinq ans.

Quelles sont les contraintes de la valorisation selon les normes IFRS ?

Les normes IFRS imposent une hiérarchisation des données, la justification des hypothèses utilisées et la réalisation d’analyses de sensibilité pour assurer une valorisation transparente et robuste. IFRS 13 impose une hiérarchisation des données et une obligation de communication des hypothèses clés et analyses de sensibilité.

Comment la gestion locative influence-t-elle la valorisation des actifs ?

Une gestion locative fluide avec des locataires fiables et un faible taux de vacance améliore la valeur estimée en consolidant les revenus nets et la stabilité du flux de trésorerie. Des locataires fiables et une bonne gestion justifient une valorisation supérieure aux comparables mal gérés.

Pourquoi est-il important de documenter les hypothèses dans une valorisation IFRS ?

Documenter les hypothèses permet de justifier les valeurs retenues, d’effectuer des analyses de sensibilité et de garantir la conformité aux exigences des auditeurs pour un reporting fiable. Les hypothèses documentées et leurs analyses renforcent la robustesse du modèle IFRS au-delà de la simple obligation formelle.

Recommandation

Commentaires