CAPEX immobilier : définition, calcul et gestion en 2026

- ARKIMMO INTERNATIONAL

- il y a 18 heures

- 8 min de lecture

En bref:

Le CAPEX immobilier désigne les dépenses d’investissement inscrites au bilan pour acquérir ou améliorer un actif immobilier de façon durable. Ces dépenses sont classifiées en conformité, renouvellement ou valorisation, selon leur objectif, et influencent directement la valorisation et la rentabilité de l’actif. La gestion rigoureuse du Plan Pluriannuel de Travaux permet d’anticiper ces investissements et d’assurer leur conformité aux réglementations actuelles.

Le CAPEX immobilier désigne les dépenses d’investissement destinées à acquérir, créer ou améliorer durablement un actif immobilier, inscrites à l’actif du bilan et amorties sur plusieurs exercices. En comptabilité française, ces dépenses relèvent de la classe 2 (immobilisations), contrairement aux charges d’exploitation courantes, appelées OPEX, qui figurent au compte de résultat. La distinction entre CAPEX et OPEX conditionne directement la rentabilité nette affichée d’un actif, la fiabilité des business plans et la solidité des due diligences. Pour les directeurs immobiliers et les investisseurs, maîtriser cette notion est une condition préalable à toute décision d’arbitrage éclairée.

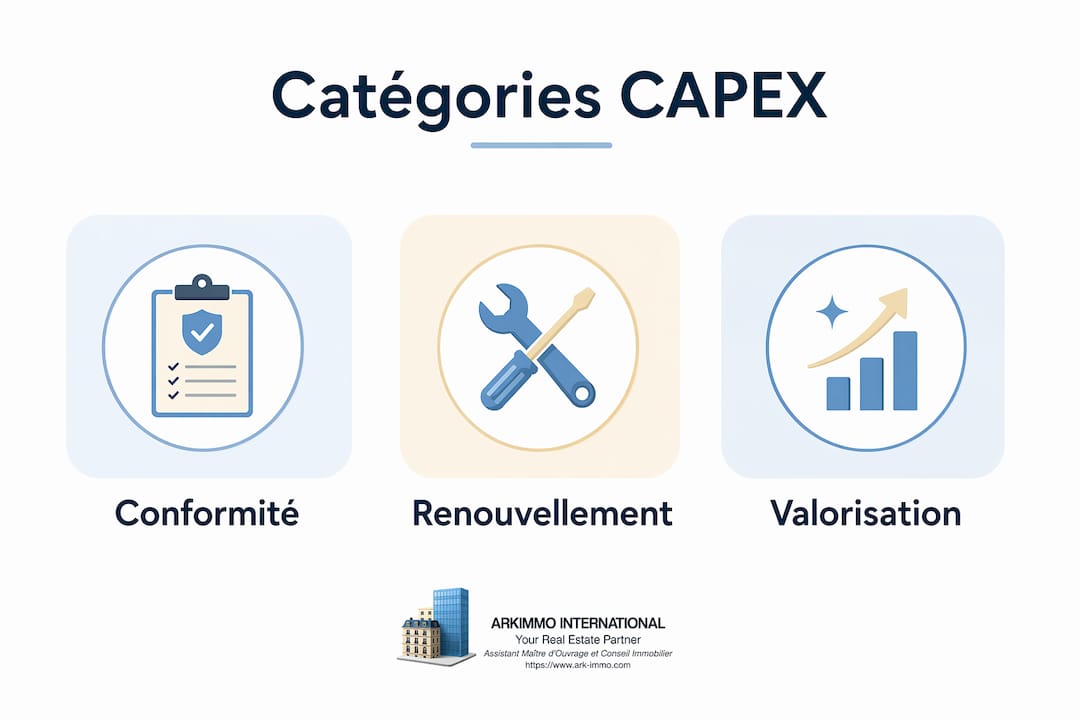

Quelles sont les principales catégories de CAPEX en immobilier ?

Les CAPEX immobiliers se répartissent en trois grandes catégories, chacune répondant à une logique distincte de gestion patrimoniale. Identifier la bonne catégorie pour chaque dépense est la première étape d’une gestion budgétaire rigoureuse.

CAPEX de conformité

Le CAPEX de conformité regroupe les dépenses imposées par la réglementation. Ces travaux ne sont pas optionnels : ils conditionnent l’exploitation légale du bâtiment. Parmi les exemples les plus fréquents figurent la mise aux normes incendie, l’accessibilité aux personnes à mobilité réduite et les obligations du Décret Tertiaire. Un immeuble de bureaux qui ne respecte pas les seuils de réduction de consommation énergétique fixés par le Décret Tertiaire s’expose à des pénalités et à une décote lors de sa cession.

CAPEX de renouvellement

Le CAPEX de renouvellement correspond au remplacement d’équipements ou de composants en fin de vie. Il s’agit du gros entretien structurel : remplacement d’une toiture, d’une centrale de traitement d’air, d’un groupe électrogène ou d’une installation de chauffage. Ces dépenses ne créent pas de valeur supplémentaire ; elles maintiennent l’actif dans son état d’exploitation normal. Leur omission dans un plan budgétaire conduit mécaniquement à une dégradation technique et à une perte de valeur locative.

CAPEX de valorisation

Le CAPEX de valorisation vise à améliorer l’actif au-delà de son état initial. La réhabilitation immobilière en est l’exemple le plus courant : rénovation énergétique profonde, montée en gamme des espaces, installation de bornes de recharge pour véhicules électriques ou de panneaux photovoltaïques. Ces investissements augmentent la valeur vénale, améliorent le rendement locatif et renforcent la position de l’actif face aux critères ESG. Ils correspondent à la logique des stratégies dites « value-add » dans l’immobilier professionnel.

La règle de classification est simple : remise à l’état initial relève de l’OPEX ; amélioration ou prolongation de la durée de vie relève du CAPEX. Confondre les deux catégories expose à des risques fiscaux et à des retraitements comptables coûteux.

Comment le CAPEX immobilier impacte-t-il la comptabilité et la valorisation d’un actif ?

Le traitement comptable du CAPEX diffère fondamentalement de celui des OPEX. Un CAPEX est inscrit à l’actif du bilan, puis amorti sur la durée d’utilité du composant concerné. Un OPEX est intégralement déduit du résultat de l’exercice au cours duquel il est engagé. Cette différence modifie le résultat net, le niveau d’endettement apparent et la capacité d’autofinancement de l’entité.

Formule de calcul du CAPEX

Le CAPEX se calcule à partir des immobilisations brutes inscrites aux bilans successifs, selon la formule suivante :

CAPEX = Immobilisations brutes N − Immobilisations brutes N-1 + Cessions à la valeur nette comptable

Ce calcul permet de reconstituer les flux d’investissement réels sur un exercice et d’évaluer leur impact sur le free cash flow. Un CAPEX élevé réduit mécaniquement la trésorerie disponible à court terme, même si l’actif prend de la valeur au bilan.

Poste | CAPEX | OPEX |

Inscription comptable | Actif du bilan (classe 2) | Compte de résultat (charges) |

Impact sur le résultat | Différé via amortissement | Immédiat |

Durée d’effet | Pluriannuelle | Annuelle |

Exemple | Remplacement de toiture | Contrat de maintenance |

Risque de confusion | Requalification fiscale | Sous-évaluation de l’actif |

Conseil de pro : Lors d’une due diligence, demandez systématiquement le détail des dépenses classées en OPEX sur les trois derniers exercices. Un ratio OPEX anormalement élevé peut masquer des CAPEX différés qui pèseront sur la trésorerie future de l’acquéreur.

L’évaluation immobilière doit intégrer les CAPEX prévisionnels pour produire une rentabilité nette crédible. Un taux de rendement brut attractif peut dissimuler une rentabilité nette faible si les CAPEX de renouvellement à venir sont significatifs. Les scénarios financiers sérieux incluent les charges non récupérables liées aux CAPEX dans leur modélisation. La prise en compte des CAPEX prévisionnels dans l’évaluation permet de distinguer rendement affiché et rentabilité nette réelle, un écart qui peut atteindre plusieurs points de rendement sur un actif vieillissant.

Masquer un CAPEX sous des lignes OPEX pour alléger le bilan est une pratique risquée. Si le CAPEX est différé, la dépense future cumulée sera majorée et impactera négativement la trésorerie au moment où elle ne pourra plus être évitée.

Quelle est l’importance du Plan Pluriannuel de Travaux (PPT) dans la gestion des CAPEX ?

Le Plan Pluriannuel de Travaux, ou PPT, est l’outil de pilotage central des CAPEX immobiliers sur un horizon de 5 à 10 ans. Il recense l’ensemble des travaux prévisibles, les classe par nature et par urgence, et les associe à une enveloppe budgétaire annualisée. Sans PPT, la gestion des CAPEX devient réactive plutôt qu’anticipée, ce qui génère des surcoûts et des décisions prises sous contrainte.

Un PPT structuré remplit quatre fonctions essentielles :

Planification budgétaire : il permet de lisser les dépenses dans le temps et d’éviter les pics de trésorerie liés à des travaux imprévus de grande ampleur.

Conformité réglementaire : un PPT bien structuré garantit la conformité aux obligations incendie, accessibilité et Décret Tertiaire en les intégrant dans le calendrier des travaux.

Transparence en due diligence : un PPT documenté rassure les investisseurs et les acquéreurs potentiels. La capacité à piloter un PPT est souvent un différenciateur majeur lors des transactions, influençant directement la confiance des investisseurs et la valorisation finale.

Arbitrage entre exploitation et investissement : le PPT aide à décider si une dépense doit être engagée immédiatement ou reportée sans risque pour l’actif.

Conseil de pro : Un PPT doit être mis à jour chaque année, après audit technique des installations. Un document figé sur cinq ans sans révision perd rapidement sa pertinence face à l’évolution des équipements et des réglementations.

Un PPT absent ou mal calibré est une source majeure de risques. Il déséquilibre les business plans et dégrade la valeur de l’actif lors des due diligences. Les acquéreurs avertis appliquent systématiquement une décote lorsque le vendeur ne peut pas présenter un PPT à jour et cohérent avec l’état technique du bâtiment.

Quels sont les enjeux actuels liés au CAPEX dans l’immobilier professionnel ?

La gestion des CAPEX immobiliers connaît une transformation profonde sous l’effet conjugué des obligations réglementaires et des exigences des investisseurs institutionnels. La transition énergétique et les exigences ESG transforment la gestion CAPEX d’un poste discrétionnaire en une obligation pour maintenir la valeur des actifs.

Les principaux enjeux en 2026 sont les suivants :

Décret Tertiaire : les bâtiments tertiaires de plus de 1 000 m² doivent atteindre des objectifs de réduction de consommation énergétique par paliers jusqu’en 2050. Le pilotage du Décret Tertiaire implique des CAPEX de rénovation énergétique planifiés et documentés.

Critères ESG et SFDR : les fonds d’investissement immobilier sont soumis au règlement européen SFDR, qui exige une transparence sur les risques de durabilité. Un actif dont le CAPEX énergétique n’est pas planifié devient difficile à financer et à céder.

Risque de décote carbone : les actifs qui ne s’inscrivent pas dans une trajectoire bas carbone subissent une décote croissante sur le marché. La rénovation énergétique n’est plus optionnelle ; elle conditionne la liquidité de l’actif.

Modèle CAPEX to OPEX : ce modèle permet de financer les investissements énergétiques sans immobiliser le capital initial. L’investisseur paie un loyer de service mensuel plutôt qu’une dépense en capital. Ce mécanisme réduit la volatilité des charges et sécurise la valeur locative et patrimoniale de l’actif.

Sécurité des phases de construction : lors de projets de rénovation lourde, la planification de la sécurité en phase chantier fait partie intégrante du CAPEX global à budgéter.

La montée des obligations réglementaires transforme le CAPEX en une nécessité pour la survie et la valorisation des actifs. Les directeurs immobiliers qui anticipent ces dépenses dans leur PPT conservent une longueur d’avance lors des arbitrages de portefeuille.

Points clés

Le CAPEX immobilier est la dépense d’investissement inscrite au bilan qui conditionne la valeur, la conformité et la rentabilité nette d’un actif sur le long terme.

Point | Détails |

Définition comptable | Le CAPEX est inscrit en classe 2 au bilan et amorti sur la durée d’utilité du composant. |

Trois catégories à distinguer | Conformité, renouvellement et valorisation structurent toute analyse CAPEX sérieuse. |

Impact sur la valorisation | Les CAPEX prévisionnels doivent figurer dans tout modèle financier pour obtenir une rentabilité nette réelle. |

Rôle du PPT | Le Plan Pluriannuel de Travaux pilote les CAPEX sur 5 à 10 ans et sécurise les due diligences. |

Enjeux réglementaires | Le Décret Tertiaire et les critères ESG rendent les CAPEX énergétiques obligatoires pour maintenir la valeur des actifs. |

Ce que la pratique révèle sur la gestion des CAPEX

L’erreur la plus fréquente que j’observe chez les directeurs immobiliers n’est pas de mal calculer un CAPEX. C’est de le traiter comme une variable d’ajustement budgétaire plutôt que comme un engagement structurel. Quand les budgets sont sous pression, les CAPEX de renouvellement sont les premiers sacrifiés. Le résultat est prévisible : trois à cinq ans plus tard, l’actif présente des défaillances techniques qui coûtent deux à trois fois plus cher à corriger en urgence qu’elles n’auraient coûté en maintenance planifiée.

Ce que j’ai appris au fil des missions, c’est que la vraie valeur d’un PPT ne réside pas dans le document lui-même, mais dans la discipline de gestion qu’il impose. Un PPT force les équipes techniques et financières à parler le même langage. Il traduit des états de vétusté en euros et en années, ce qui rend les arbitrages compréhensibles pour un comité d’investissement qui ne visite jamais les bâtiments.

La distinction CAPEX/OPEX est aussi un terrain de tension entre property managers et asset managers. Les premiers ont tendance à classer en OPEX pour alléger leur budget annuel. Les seconds ont intérêt à ce que les CAPEX soient correctement identifiés pour défendre la valeur de l’actif. Un conseil indépendant, comme celui qu’Ark-immo apporte dans ses missions d’AMO Exploitation, permet de trancher ces arbitrages sur la base de données techniques objectives plutôt que de logiques budgétaires à court terme.

— Serbanne

Ark-immo accompagne la gestion et le pilotage de vos CAPEX

Ark-immo intervient aux côtés des directeurs immobiliers, asset managers et investisseurs pour structurer, budgéter et piloter les CAPEX sur l’ensemble du cycle de vie d’un actif. Ses missions d’AMO Exploitation couvrent le diagnostic technique, l’élaboration du PPT, la conformité réglementaire et l’arbitrage entre charges d’exploitation et investissements.

[

Ark-immo apporte une vision indépendante, fondée sur 35 ans d’expérience en immobilier d’entreprise, pour sécuriser les décisions d’investissement et préserver la valeur patrimoniale dans la durée. Que ce soit pour un audit de charges, un accompagnement CAPEX ou la mise en conformité avec le Décret Tertiaire, les équipes d’Ark-immo sont disponibles pour chaque étape de vos opérations immobilières en France et à l’international. Pour en savoir plus sur les services proposés, rendez-vous sur ark-immo.com.

Questions fréquentes

Qu’est-ce qu’un CAPEX en immobilier ?

Un CAPEX immobilier est une dépense d’investissement destinée à acquérir, améliorer ou prolonger la durée de vie d’un actif. Elle est inscrite à l’actif du bilan et amortie sur plusieurs exercices, contrairement aux charges d’exploitation courantes.

Quelle est la différence entre CAPEX et OPEX en immobilier ?

Le CAPEX améliore ou prolonge un actif et s’amortit sur plusieurs années ; l’OPEX couvre les dépenses de fonctionnement courantes déduites immédiatement du résultat. Confondre les deux expose à des risques fiscaux et à une mauvaise lecture de la rentabilité.

Comment calculer le CAPEX immobilier ?

La formule est : CAPEX = Immobilisations brutes N − Immobilisations brutes N-1 + Cessions à la valeur nette comptable. Ce calcul reconstitue les flux d’investissement réels sur un exercice à partir des bilans successifs.

Pourquoi le Plan Pluriannuel de Travaux est-il essentiel ?

Le PPT planifie les CAPEX sur un horizon de 5 à 10 ans, lisse les dépenses dans le temps et sécurise les due diligences. Un PPT absent ou mal calibré dégrade la valeur de l’actif et fragilise les business plans lors des transactions.

Comment le Décret Tertiaire influence-t-il les CAPEX immobiliers ?

Le Décret Tertiaire impose des objectifs de réduction de consommation énergétique aux bâtiments tertiaires de plus de 1 000 m², rendant les CAPEX de rénovation énergétique obligatoires. Les actifs non conformes subissent une décote croissante sur le marché et deviennent difficiles à financer.

Recommandation

Commentaires